Работа с долгами и кредитами в программе «MoneyTracker». Часть 3

Тип 3. Официальные долги (потребительские кредиты, ипотека) или любые долги с процентами.

К этой группе долгов отнесем потребительские и экспресс-кредиты, кредиты на ремонт и покупку автомобиля, займы, ипотеку, нотариально оформленные долговые расписки и вообще любые долги с процентами (в том числе и от друзей и родственников, хотя там можно и упростить схему).

Именно та причина, что долги данного типа отдаются с процентами, не дает использовать прозрачную и удобную схему с переводами, которая совершенно не «портит» баланс доходов и расходов (см. часть 2). Поскольку теперь сумма, взятая в долг, и сумма, которую нужно отдать, значительно отличаются, иногда даже в несколько раз, получение нулевого баланса на счете долга еще не говорит о том, что весь долг выплачен:(.

Поэтому для учета этого типа долгов приходится вернуться к стандартной схеме «доход/расход», но с некоторыми усложнениями, связанными с процедурой возврата кредита в банк. Для наглядности рассмотрим пример взятия кредита на покупку автомобиля (совершенно аналогично можно учитывать и другие кредиты, в том числе ипотеку).

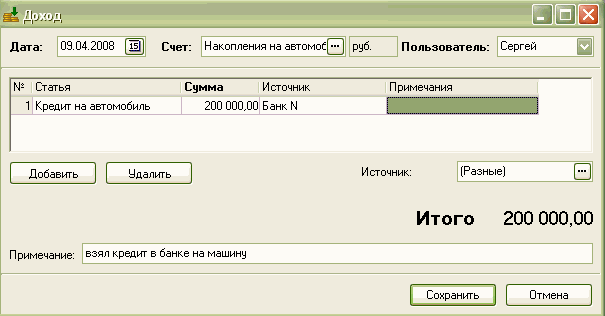

Пример 4. Кредит на покупку автомобиля, взят в банке. Итак, пусть Вы решили купить автомобиль стоимостью 300 тыс. рублей, причем 100 тыс. рублей Вы вкладываете самостоятельно, а 200 тыс. хотите занять в банке на два года. Банк предлагает ставку 10% годовых, по который Вы должны выплачивать ежемесячно до 10 числа сумму в размере 9591,67 рублей.

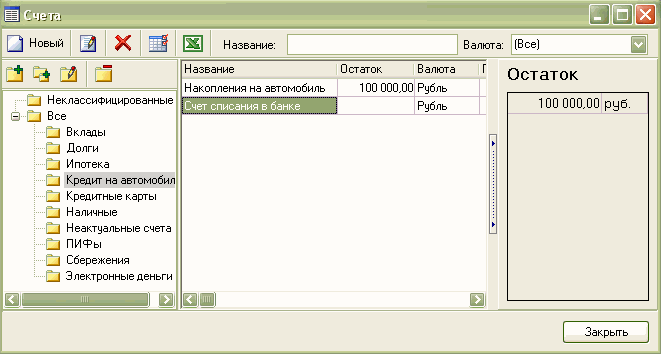

Предварительно необходимо создать два счета. Первый - это счет накоплений, куда Вы складываете часть доходов, предназначенную для выплаты ежемесячного взноса (там же могли до этого накапливаться деньги на первоначальный взнос). Удобно, когда эти деньги хранятся как физически отдельно (например, в конверте), так и в программе лежат на отдельном счете, чтобы было видно, сколько денег всего в кошельке, сколько из них отложено на кредит, а сколько можно потратить на повседневные нужды. Второй счет – это счет в банке (обычно называется счетом безакцептного списания), куда Вы каждый месяц кладете деньги, а банк в определенный день их списывает для погашения долга. Итак, на начало работы справочник счетов имеет следующий вид:

Теперь Вы идете в банк, оформляете бумаги и получаете 200 тыс. рублей. Вносим это как доход:

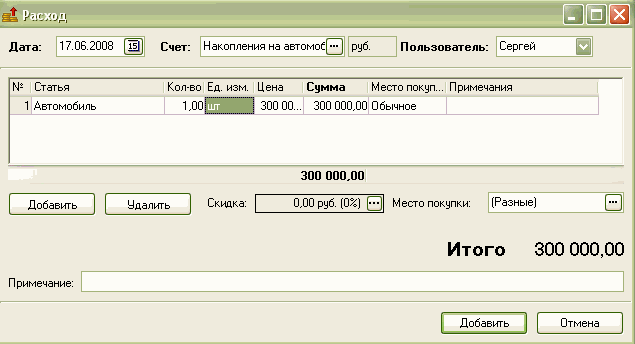

Далее Вы идете и покупаете автомобиль, что оформляется расходом:

Совет. Если в процессе оформления кредита были дополнительные расходы, их также нужно внести (обычным образом). Лучше всего, если все статьи, которые участвуют в кредите («Кредит на автомобиль», «Автомобиль», «Ведение кредитного счета», «Ежемесячный платеж, автомобиль» и т.п.) будут находиться в одной группе классификатора в справочнике статей доходов/расходов. Это позволит гораздо легче строить отчеты, исключая или включая при необходимости статьи этой группы одним кликом.

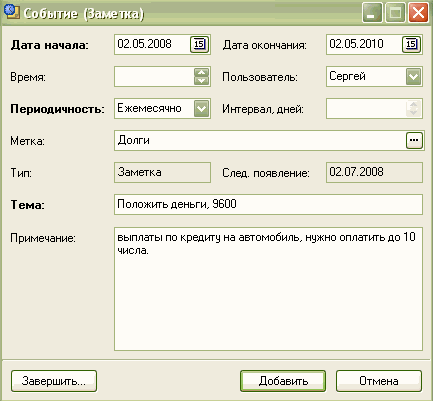

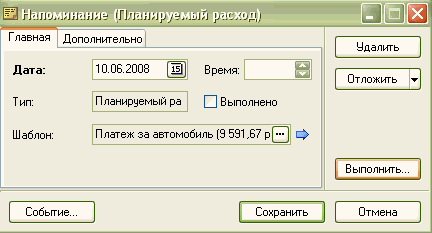

Итак, сам кредит обработан. Остались ежемесячные платежи. Я рекомендую создать два вида напоминаний. Во-первых, создать ежемесячную заметку, примерно за неделю до дня гашения кредита, которая призвана напомнить, что пора зайти в банк и положить деньги:

Кстати, внесение ежемесячного платежа в банк оформляется как перевод со счета «Накопления на автомобиль» на счет «Счет списания в банке».

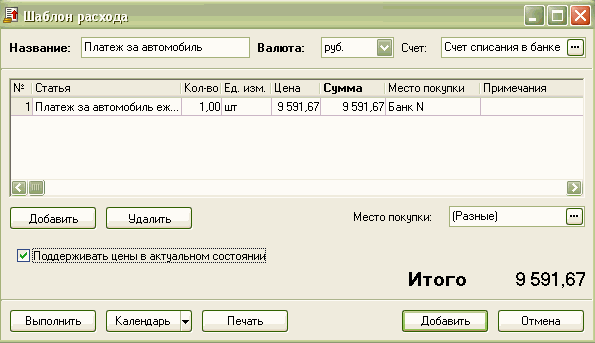

Далее создаем ежемесячный расход на 10 число каждого месяца на два года (внимание, расход и заметка - это разные вещи, подробнее можно почитать в справке к программе), с шаблоном расхода (сумма - это сумма платежа, счет - это счет списания в банке):

Таким образом, каждый месяц будет появляться два напоминания: сначала о том, что пора положить деньги в банк, а потом напоминание о списании ежемесячного платежа (списание производится нажатием на кнопку Выполнить на карточке появившегося напоминания).

При досрочном гашении кредита необходимо самостоятельно создать перевод на счет «Счет списания в банке» (Вы принесли деньги в банк) и расход с этого счета (списание долга) на сумму погашения. Если после этого сумма ежемесячного платежа будет пересчитана, в следующий раз при выполнении списания подправьте сумму на нужную в расходе. Если в шаблоне расхода (см. выше) стоит галочка «Поддерживать цены в актуальном состоянии», все последующие платежи автоматически поменяют сумму платежа на новую.

Напоследок хочется сказать пару слов об отчетах. Тут есть два момента. Первый - какие отчеты нужны для отслеживания ситуации по долгам? Для долгов, оформляемых переводами, полезны отчеты «Остатки на счетах» (сколько кому должны) и «Динамика остатков на счетах» (как быстро расплачиваемся с долгами). Для кредитов полезен отчет «Динамика доходов и расходов» (когда были выплаты и в каком размере, какова общая сумма выплат). Рекомендую настроить и сохранить эти отчеты, чтобы можно было в любой момент оценить ситуацию. Второй момент - как в отчетах для анализа текущей финансовой ситуации убрать все, связанное с кредитом (например, если сумма платежа большая, она сильно искажает сумму ежемесячных повседневных расходов)? Для этого при настройке отчетов нужно просто убрать галочку напротив той группы статей доходов/расходов, которая содержит все кредитные статьи (см. совет выше). Более детально процедура настройка отчетов разобрана в справке (возможны и другие способы исключения кредитных расходов, например, с помощью исключения счетов и т.п.).

P.S. Спасибо за терпение всем, кто дочитал статью до конца:) и готов последовать советам.

У Вас возникли вопросы? Вы хотите поделиться советом или рассказать, как Вы учитываете долги? Высказывайтесь!

Назад >> (Тип 1. Мелкие долги)

Назад >> (Тип 2. Крупные долги)

Назад >> (Работа с долгами и кредитами в программе «MoneyTracker»)

Вернуться в раздел Статьи о MoneyTracker